この10年間、EPDMの価格は低迷し、2020年半ばにターニングポイントに達した。最近、関連産業の需要はやや弱まった。この影響を受けて、EPDM市場価格の12か月間の上昇は終わり、価格は下落した。今後のEPDM市場は安定するだろう。

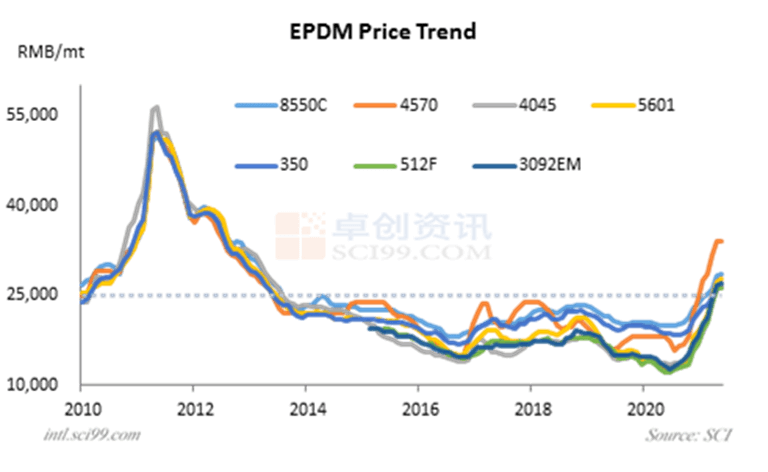

過去10年間のEPDM価格レビュー

ここ10年間、EPDMの市場価格は、2020年の第3四半期まで下がる傾向にあった。その後急上昇して、最近になりEPDMの価格は下落し始めた。

2010年1月から2011年5月まで、EPDMの価格は16か月間継続して上昇した。過去10年間で最高のEPDM価格は815円/kg(約50,000人民元/ mt)であった。その後の9年間、EPDMの価格は下落し、2020年6月には約210円/kg(13,000人民元/ mt)で過去最低に下落した。中国の国内EPDM生産者からの情報によると、2015年から2020年上半期まで、EPDM生産者の利益はほとんどマイナスだった。アンチダンピング政策の影響を受けて、2020年7月から利益が出だした。2021年6月になり、EPDMの12ヶ月間の値上がりは止まった。関連ゴム企業の需要が弱まると、EPDMの価格は合理的なレベルに戻った。需給動向により価格が影響され調整された。

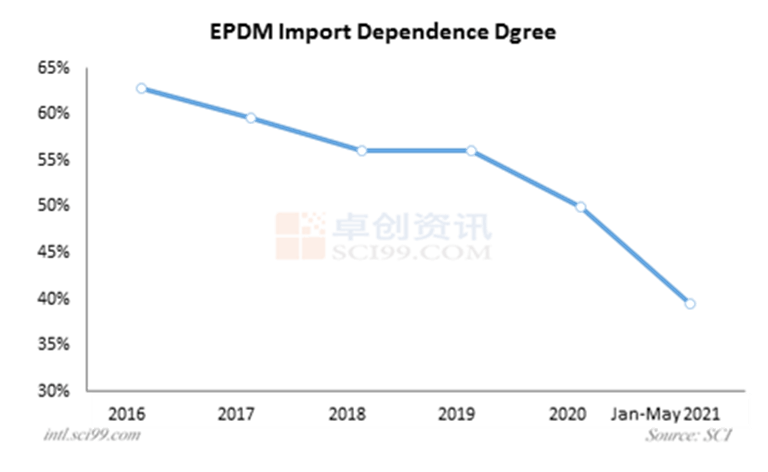

輸入依存度は年々低下

中国のEPDMの輸入依存度は年々低下し、2016年以降約20%近く低下した。さらに、供給パターンにおける輸入品と中国製の商品の割合が大きく変化し、市場に大きな影響を与えた。

EPDMは中国で比較的輸入依存度の高い製品であり、初期段階では輸入依存度が60%以上維持されていた。多くの中国の国内EPDMメーカーが稼働し、EPDM稼働率が上昇したため、輸入依存度は年々低下した。 2020年には、アンチダンピング政策の影響を受けて、輸入依存度は50%に低下した。 2021年、中国の国内EPDM生産者は高い稼働率を維持し、輸入品はさらに減少した。そのため、中国製の商品のシェアが高まり、全体の輸入依存度は40%に低下した。これは、全体的な供給パターンに大きな影響を及ぼした。輸入品の減少による供給ギャップを中国製品が埋めたが、それでも供給は不十分であった。 EPDM市場は供給不足であり、EPDM価格を押し上げた。

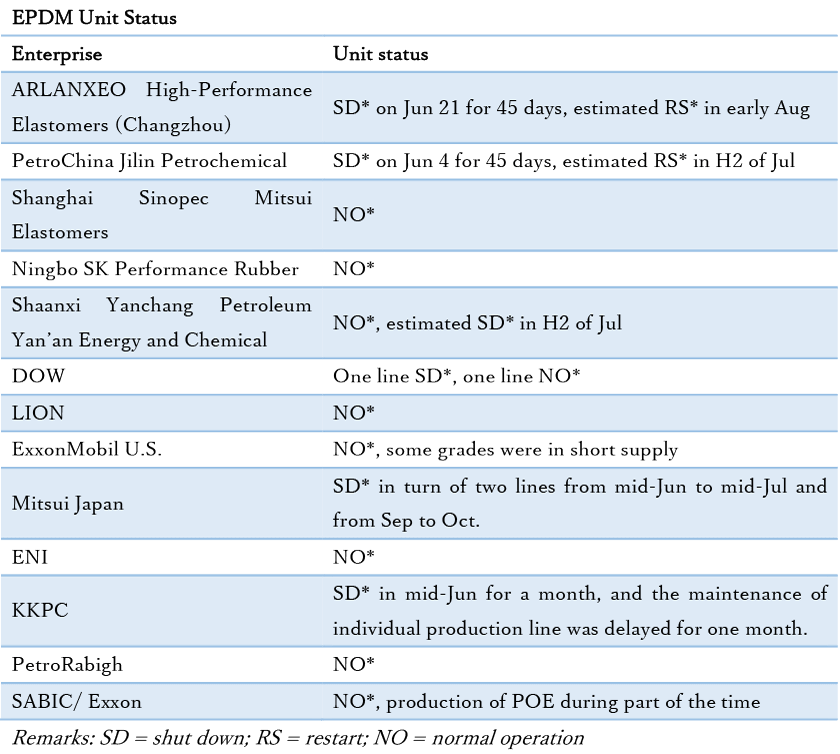

プラントのメンテナンスにより供給が不足

中国国内外のEPDM生産者のメンテナンスが集中的し、全体的な供給を引き下げた。これにより、国内市場の需要が弱まっている第3四半期にEPDM市場を安定させるための強気の要因となっている。

第2四半期には、国内外のEPDM生産者の多くがメンテナンスを開始し、メンテナンスは第3四半期全体で終了する予定であるため、第3四半期の全体的な供給は前期よりもわずかに弱くなる。なかでも、米国のほとんどのプラントは、悪天候の影響で早期に閉鎖された。現在、ほとんどが正常に稼働している。しかし、世界の需給面では、欧米の現在の需要水準は他の国や地域よりも高くなっている。一般的にEPDMプラントの比較的集中的なメンテナンスと外需の回復により、中国の国内市場での供給が逼迫した。

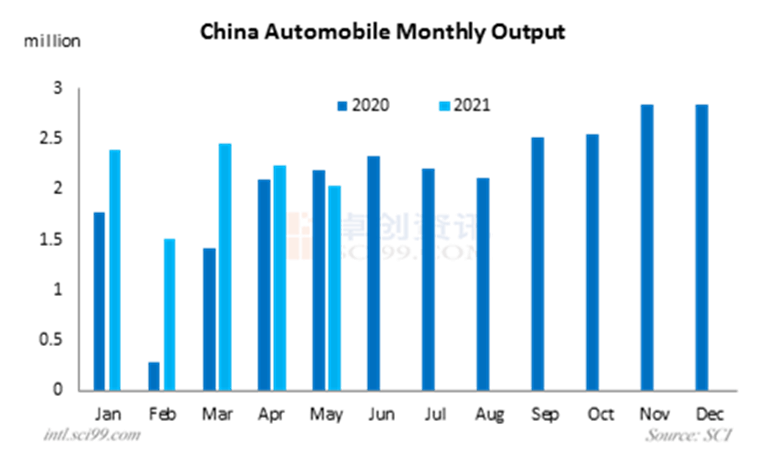

需要の増加が鈍化

中国自動車メーカー協会の統計によると、2021年1月から5月にかけて、自動車の生産台数は前年比36.4%増の1,062.6万台、販売台数は前年比36.6%増の1,087.5万台となった。 2021年5月の自動車生産台数は前年同月比6.8%減の204万台、販売台数は前年同月比3.1%減の212.8万台となった。 対前年比で継続的な増加は5月に終った。

自動車産業を例にとると、1月から4月までの全体的なパフォーマンスは比較的明るく、EPDMの最大の関連ゴム産業としてEPDM需要の回復に重要な役割を果たした。その後、EPDMの需要は軟化した、主な理由は以下のとおり。まず、チップの不足。半導体製品の長いリードタイム、現在の家電製品の需要の急増、および業界の高い稼働率により、チップ不足の問題を短期的に解決することは困難だった。第二に、関連ゴム産業の需要は、気温が高くなるにつれて、伝統的なスラックシーズンの到来となった。関連ゴム産業の稼働率は、スラックシーズン中の生産調整や電力配給などの外的要因により低下した。第三に、原材料価格の継続的な上昇は、製品企業のコスト圧力を高めたが、価格を上げることはできなかった。その結果、一部の生産者は独自に生産を減らした。様々な要因の影響を受けて、関連ゴム産業の需要は第3四半期に弱まり、第4四半期に良くなると予想される。これはEPDM価格に対して強気となる。

将来的には、EPDMの市場価格はわずかに下がる可能性がある。