はじめに: 2023 年 9 月中国の EPDM 市場価格の下落が止まり、需要と供給のパターンが供給過剰からバランスの取れた状態に移行し回復した。 第 4 四半期には、中国の EPDM 市場価格は上昇後安定すると予想されており、価格動向については慎重ながらも楽観的である。

需要供給パターンの変化により価格が上昇

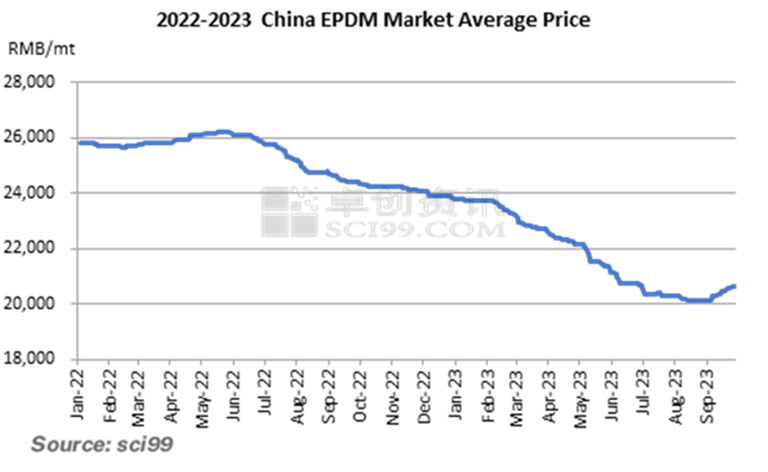

2023年9月現在、中国のEPDM市場価格は下げ止まり、反発している。 過去 2 年間、価格は 2022 年 1 月から 5 月まで狭い範囲で変動し、2022 年 6 月から 2023 年 8 月まで 15 ヶ月連続で下落した。この長期にわたる市場価格の下落は 2023 年 9 月に価上昇傾向に転じている。

価格下落の長期化は主に需給ファンダメンタルズの変動に起因する。 需要は前月比で改善したが、供給の増加をカバーするには十分ではなく、下流の需要は引き続き低迷した。 したがって、供給が強く需要が弱い状態が長く続いたため、製品価格の長期にわたる下落が生じた。 しかし、装置のメンテナンスや停止により中国製と輸入の両方のEPDMの供給が減少したため、過去 2 ヶ月で EPDM の供給過剰パターンが変化した。 その結果、スポット商品の市場供給は逼迫した。 同時に、下流の生産者は9月と10月のピーク需要期に在庫を増やした。 これら 2 つの要因が、今回の EPDM の価格上昇の原因となったと考えられる。 9 月 28 日現在、中国市場における EPDM の平均価格は 20,612.5 人民元であり、価格上昇傾向が続いている。

供給の減少は価格に大きな影響

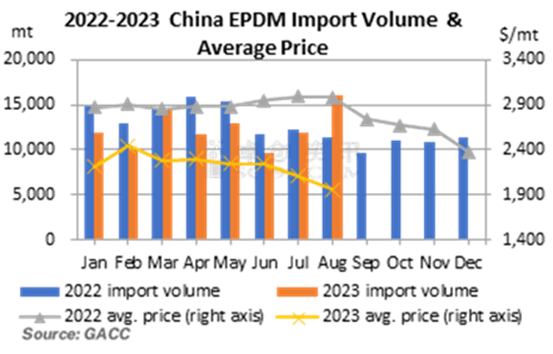

輸入に関しては、2023年1月から8月までの中国のEPDMの総輸入量は98,751.44万トンで、前年同期比9.35%減少となり、特に韓国からの輸入量の減少が目立った。中国の 1月から8月までの韓国からのEPDMの輸入量は約28,6700トンであり、前年同期比15%減少した。 錦湖工場は4つの生産ラインを交代でメンテナンスしたため、総生産量は昨年より減少し、一方で、ロッテは比較的安定した生産を維持した。 日本からの輸入量は昨年に比べて約19%減少した。 住友の工場が今年閉鎖され、JSRも長期間生産を停止したため、生産量に影響があり、日本のEPDM輸出が落ちたためである。 サウジアラビアからの輸入の減少幅も小さく、1月から8月までの総輸入量は約47,868トンで、前年同期比3%減少であった。それは、 1月から3月にかけてペトロ・ラービグでの装置停止と、エクソンモービルとSABICの合弁会社によるPOEへの生産切り替えの複合効果により、EPDM生産量が減少したためと考えられる。 全体的な輸入量の減少は、供給の観点から市場にプラスの影響を及ぼしたが、米ドルでの輸入価格の低下は、一定の期間国内スポット価格にマイナスの影響を及ぼした。

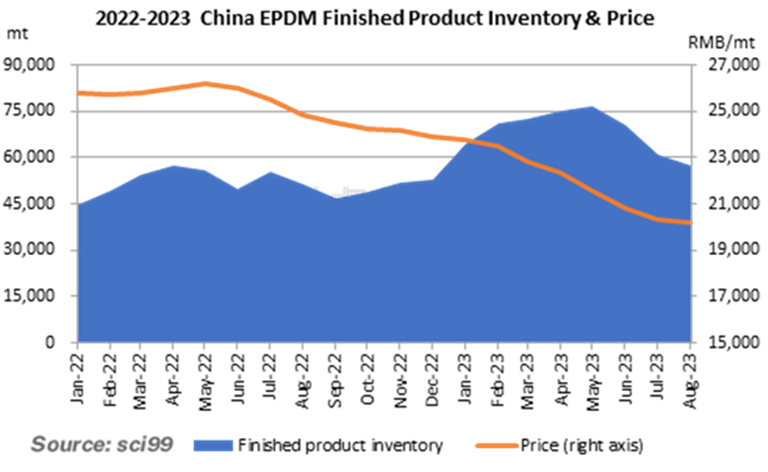

中国製品の生産量については、2023年1月から9月までに合計約20万6,400トンとなり、前年比5.95%の増加であった。 中国国内の生産会社は、設備メンテナンスが集中した6月と7月を除き、ほとんどの期間で高い稼働率を維持した。 具体的には、国内生産者のプラントメンテナンスは第 3 四半期に集中し、生産者の在庫切れ状態が比較的長く続き、回復に時間がかかったためである。 下のグラフから、当時完成品の在庫が大幅に削減されていたことがわかる。 この一連のプラントメンテナンスにより、一部のグレードの供給が逼迫し、市場で探すことが困難になり、その後の価格上昇のきっかけとなった。

下流の旺盛な需要が価格を下支え

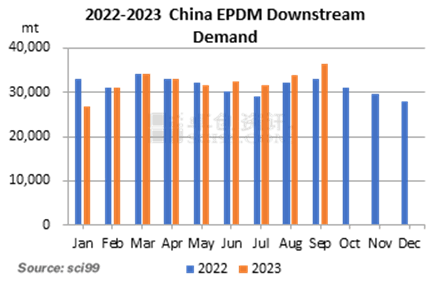

2023年1月から9月までに、中国におけるEPDMの需要は約29万トンに達した。 需要のパフォーマンスには、閑散期と繁忙期の明確な特徴はない。 今年上半期は、下流生産者の稼働率が最終注文の増加により支えられ、3月の需要回復で前月比の増加が見られた。 しかし、第 2 四半期には、EPDM に対する国内の下流需要は月ごとに減少した。 5月から6月にかけて、下流部門の生産は農繁期や猛暑の影響を受け、4月に比べて需要の落ち込みが大きくなったことが要因として挙げられる。 同時に、利益が低いため下流生産者の原料購入意欲が抑制され、低グレードの EPDM を使用する傾向があったことを特記しておく。 第 3 四半期も、7 月の需要は引き続き低調だったが、 8月は伝統的な閑散期にもかかわらず、川下生産者はまずまずの注文に支えられ安定した稼働率を維持した。 8月下半期には、供給逼迫と市場の価格上昇志向の高まりにより、一部の中大規模川下生産者は、将来のコスト上昇リスクを回避するために備蓄を増やし始めた。 このため、8月の下流需要は買いだめの影響で大幅な増加を示し、9月には従来の繁忙期より更なる伸びを示し、EPDMの価格上昇をさらに下支えした。

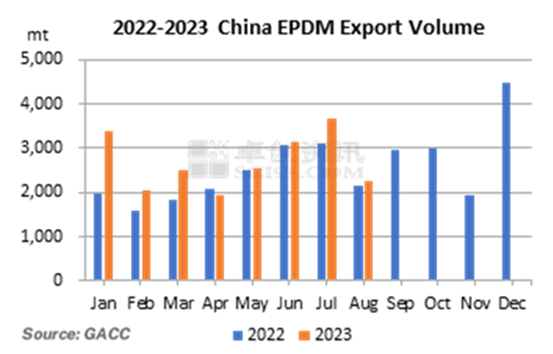

輸出に関しては、2023年1月から8月までに、中国は約21,419トンのEPDMを輸出し、前年同期比17.07%増加したが、米ドル建ての平均輸出価格は前年に比べて減少した。 その中で、韓国は引き続きEPDM輸出の中国の最大の貿易相手国となった。 1月から8月までの韓国への総輸出量は約3,523トンで、前年同期比25%増加した。 オランダは 2 位で、1 月から 8 月までの輸出量は約 3,414 トンで、前年比 1.249% 増加した。 全体として、中国の EPDM 輸出量が増加し、EPDM の全体的な需要が強化された。

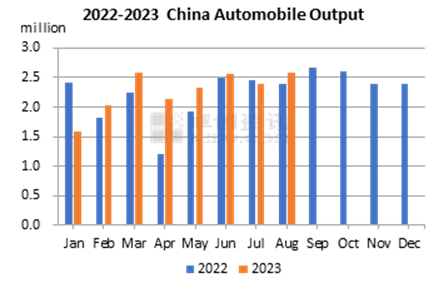

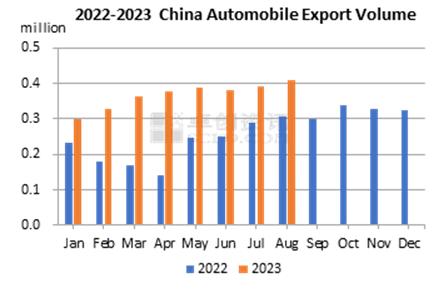

EPDMの最大の下流産業である自動車産業は、2023年1月から8月までの生産台数が1,822万5,000台、販売台数が1,821万台で、前年比7.4%増、8%増となった。 8月は、国の消費促進政策や自動車企業の値引きなどにより、自動車購入需要が継続した。 自動車市場は、伝統的に閑散期とされる時期に異例の業績を示し、前月比および前年比ともに成長を達成した。 このうち、乗用車、商用車ともに生産台数と販売台数が増加し、新エネルギー車も引き続き好調だった。 輸出に関しては、1月から8月までの自動車の輸出台数は前年同期比61.9%増の294万1千台となった。 車種別では乗用車が245.5万台輸出され、前年比69.8%増加した。 48.6万台の商用車が輸出され、前年比 31.1% 増加した。

中国におけるEPDMの下流需要を見ると、増加傾向にある。 主な支えは自動車産業の発展によるが、他の下流産業の業績はまちまちで、一部の産業は衰退し、他の産業は安定した状態を維持している。 自動車産業に関しては、主に新エネルギー車の開発と輸出の増加による恩恵を受け、自動車関連ゴム企業へ十分な受注が確保された。 下流産業への集中が大幅に高まり、受注は大企業への傾向が強まった。 他の下流産業では、ケーブルおよびゴムホース産業が若干低迷し、これらの産業からの需要が減少した。 ただし、これらの輸出志向企業の需要は若干改善した。 家電業界では、需要が比較的安定して推移した。 足元では、ダブル11ショッピングフェスティバルの影響で家電関連のゴム製品の需要は十分にあり、年末まで需要が続く見通しとなった。 全体として、需要面は第 3 四半期と第 4 四半期の実需の増加と原料備蓄への期待の高まりによって支えられ、その両方が製品価格の下支えに貢献すると見られる。

需要と供給のパターンの変化が今後の市場動向を依然として支配

要約すると、今年の第3 四半期が終了すると、中国の EPDM 価格は安定した後に反発した。これは、需給の変化、つまり、供給の逼迫が価格の上昇につながったためと考えられる。 次の第 4 四半期については、中国製製品の生産は引き続き安定すると予想され、完成品在庫は増加すると予想されるが、通常の範囲内だろう。 中国に到着する輸入EPDMは前年に比べて減少すると推定される。 したがって、供給側が引き続き価格を押し上げる重要な要因となる可能性がある。 需要の面では、下流生産者の原料消費量は年末近くに増加すると予想されており、補充需要は依然として存在するだろう。 しかし、高価な原料の受け入れは、交渉が激化する可能性が高い。 このため、需要側の物価上昇に対して弱いと思われる。

これらすべての要因を考慮し、SCIではEPDM 市場価格は第 4 四半期に上昇した後、安定すると予測している。 したがって、市場関係者は EPDM 市場価格の動向について慎重ながらも楽観的になるだろう。 第 4 四半期の EPDM の平均市場価格は、18,500 ~ 25,000 元の範囲内で変動すると考えられる。