要約 : 2023年の中国のSBR生産能力は1,850kt/年に達し、2024年には1,985kt/年に増加すると予想される。SBR生産能力の構造的優位性はより明白になるだろう。地域別に見ると、華東地域のSBR能力は7%以上増加すると予測される。

2023年、SBR生産能力は引き続き増加し、SSBR生産能力は急速に増加した。

2023年、中国のSBR生産能力は前年比3.35%増の1,850kt/年となる。浙江石油化学の60kt/年のSSBR能力は順調に生産を開始した。同社の製品の品質が市場で評価され、SSBRの生産は安定している。企業タイプ別では、その他のタイプの企業の2023年のSBR生産能力は前年比4%増の37%であった。その中で、ESBRの能力は1,460kt/年で安定している。中国には11社のESBRメーカーがある。SSBRの生産能力は390kt/年で、前年比18%増となった。またSSBR生産者数は7社に増加した。

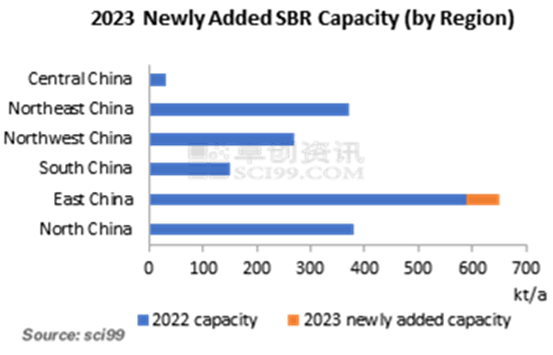

地域別に見ると、華東地域のSBR生産能力が最も大きな割合を占めており、2023年には全体の35%に達する。華北のSBR能力は第2位で、20.54%を占めた。中国東北部のSBR生産能力は全体の20%を占め、第3位となった。SBRの最大の消費者であるタイヤ産業は、主に華北と華東に分布している。したがって、華北と華東はSBRの生産能力が集中している場所であるだけでなく、SBR消費の中心地でもある。(SBRの販売特性から、SCIは山東省を華北、福建省を華南に分類している)。

2024年、機能性SSBRの生産能力は新たな変化が予想され、ハイエンド製品の工業化プロセスが加速すると見込まれる。

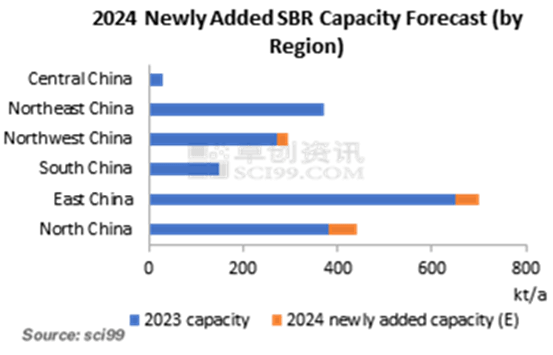

2024年には、中国のSBR能力は前年比7.3%増の1,985kt/年に達すると予想される。その中で、SSBR能力は85kt/年増加する可能性があり、これには山東玉龍石化の60kt/年と中国石油化工の25kt/年が含まれる。ESBR能力は50kt/年の増加が見込まれるが、これは神華化工の50kt/年のESBR能力が新たに追加される可能性がある。2024年には、他のタイプの企業の能力は130kt/年増加する可能性があり、ペトロチャイナの能力は25kt/年増加する可能性がある。ペトロチャイナの新しい製造能力は官能基を持つSSBR生産能力として設計されている。中国の炭素目標を背景に、新エネルギー自動車産業は急速に発展しており、SBR産業のサプライチェーンも常に最適化されている。投資家はグリーン原料の開発に注目しており、中国ではハイエンド原料の研究開発が加速している。

地域的な変化からわかるように、2024年には華東、華北、華北西北の生産能力はいずれもいくらか増加する可能性がある。華東で50kt/年、華北で60kt/年、西北で25kt/年が新たに追加される見込みである。華東地区のSBR能力は、依然として中国第1位であろう。華東は中国の主要消費地であるが、華北に比べて消費量は少ない。さらに、華東では機能性SSBRの消費もあり、市場はある程度輸入資源に依存している。したがって、華東のSBR資源の一部は華北に流入して販売する必要がある。

2024年の中国のSBR生産能力は前年比7.3%以上増加すると予測される。新たに追加される能力は主にSSBR能力である。中国における新エネルギー車のシェアが上昇し、タイヤの性能に対する新たな需要によって原料が変化するため、SBR業界の能力構造は引き続き最適化されると予想される。SSBRの生産能力構成では、機能性SSBRの比率が2023年の0%から2024年には5.3%に上昇するだろう。SCIによると、SSBR生産者は2024年のプロジェクト計画でいくつかの新しい試みを計画している。したがって、中国製SSBRの均質化状況は徐々に緩和されると予想される。2024年においても、供給状況によってSBR価格に一定の影響を与える可能性があると予測される。しかし、ESBR、一般SSBR、機能性SSBRの価格には大きな開きがあるだろう。一般的なSSBRとESBRの価格は今後も互いに影響し合う可能性がある。