【はじめに】 米国は世界有数の合成ゴム生産国である。貿易摩擦の影響を受け、2023年の中国の米国からの合成ゴム輸入は2017年に比べ70%以上減少した。米国からの合成ゴム輸入の割合が減少しているため、米国の関税調整への期待が中国の合成ゴム輸入に与える影響は限定的かもしれない。

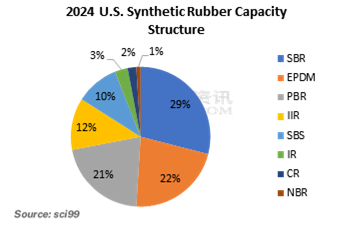

米国の合成ゴム生産能力は世界全体の約15%を占めている。

SCIによると、米国は世界有数の合成ゴム生産国で、その生産能力は世界全体の約15%を占めている。SBRの生産能力は米国の合成ゴム生産能力全体の約29%を占め、第1位である。EPDMとPBRの生産能力はそれぞれ約22%と21%を占め、第2位と第3位である。IIRとSBSの生産能力は10%~12%程度で、IR、NBR、CRの生産能力は比較的低い。

2020年以降、米国は新たに合成ゴムの生産能力を持ってない。韓国は米国の主要なSBR輸入貿易相手国である。2023年には韓国から米国へ約67ktのSBRが輸出された。2024年1月から9月にかけて、韓国から米国へのSBR輸出量は60千トンに達し、2024年には約80千トンまで増加し、過去最高を記録すると予想される。2020年以降、韓国から米国へのPBRの年間輸入量は10千トン前後であったが、2022年には6千トンを下回った。2024年には10千トン程度まで増加すると予測されている。

米国は韓国にとって最大の貿易黒字の相手先である。韓国が将来黒字を削減しようとする場合、韓国のSBRとPBR資源が中国に戻る確率は高くない。その主な理由は、中国が合成ゴムの生産能力拡大で世界をリードする可能性があり、中国の一連の合成ゴム産業のコスト優位性が韓国よりかなり優れているからである。したがって、高性能SSBRの一部は中国に輸出される可能性があるものの、その他のSBRとPBR資源が中国に戻る確率は高くないと予想される。

2017年と2023年の米国からの中国合成ゴム輸入比較

| Rubber type | 2017 | 2023 | Change |

|---|---|---|---|

| EPDM | 68,364 | 2,385 | -97% |

| SBR | 30,637 | 12,424 | -59% |

| PBR | 19,127 | 3,692 | -81% |

| IIR | 13,320 | 10,230 | -23% |

| SBS | 1,972 | 943 | -52% |

| NBR | 1,796 | 942 | -48% |

| IR | 330 | 280 | -15% |

| CR | 12 | 11 | -8% |

| Total | 135,558 | 30,907 | -77% |

| Source: GACC | |||

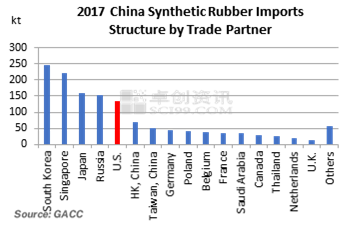

2017年、中国の米国からの合成ゴム輸入量は130ktを超えた。

GACCによると、2017年の中国の合成ゴム総輸入量は約1,360ktで、過去最高を記録した。貿易相手国トップ5は韓国、シンガポール、日本、ロシア、米国であった。中国の上位5貿易相手国からの合成ゴム輸入は全体の67%を占めた。当時、中国の合成ゴムの輸入依存度はまだ高かった。中国の米国からの合成ゴム輸入量は約136ktであった。EPDM、SBR、PBR、IIRの輸入が米国からの合成ゴム輸入全体の97%を占めていた。

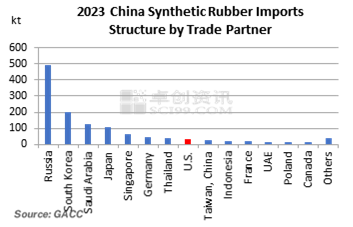

2023年の中国の米国からの合成ゴム輸入量は2017年から100kt(77%)減少した。

GACCによると、2023年の中国の合成ゴム総輸入量は約1,250千トンで、2017年から約7%減少した。輸入貿易相手国トップ5はロシア、韓国、サウジアラビア、日本、シンガポールで、これらからの合成ゴム輸入量は全体の79%を占めた。中国の合成ゴムの輸入依存度は漸減した。

2023年、2017年と比較した中国の合成ゴム輸入貿易相手国の変化は以下の通りである。まず、ロシアが輸入貿易相手国の中で3つ順位を上げた。サウジアラビアは7つ順位を上げた。シンガポールと日本は3つ、2つ順位を下げた。第二に、中国の米国からの合成ゴム輸入は77%減少した。

2018年の米中貿易摩擦と2022年の国際情勢の変化は、合成ゴムの世界貿易の流れに変化をもたらした。まず、中国の合成ゴム輸入に占めるロシアからの割合が大幅に上昇し、2017年の11%から2023年には39%に増加した。第二に、韓国からの輸入は18%から16%に減少した。第三に、台湾、ポーランドからの輸入はそれぞれ100%、60%減少した。ドイツは限定的である。

米国が今後さらに強力な関税調整を行ったとしても、中国の合成ゴム輸入への直接的な影響は比較的限定的なものになると予想される。韓国と日本が対米貿易黒字を削減しようとしても、輸出の合成ゴムが中国に戻る可能性は低いだろう。一部の高性能ゴムはともかく、その他の合成ゴムが中国に戻る可能性は低い。中国の合成ゴム輸入総額に占める米国からの合成ゴム輸入の割合は低下している。米国で新たな関税戦略があれば、その比率はさらに縮小する可能性が高い。今後、国際情勢が事実上緩和されれば、中国の欧州某国からの輸入比率は多少縮小する可能性がある。予想される欧州某国の合成ゴム資源の再配分により、世界と中国の合成ゴム貿易の流れが再構築されることが期待される。(意見はあくまで参考であり、自己責任でお願いします)